Хочу открыть ОМС! Слышал, что это довольно прибыльное вложение. Золото металл надежный. Растет постоянно. Но не знаю с чего начать! Где и как купить? Куда обратиться?

Есть ли какие-то нюансы или подводные камни при инвестирования? На что обратить внимание? Хитрости и другие финхаки при покупке и продаже ОМС. И главный вопрос — стоит ли покупать металлы на ОМС?

Ответы на все вопросы в статье.

Постарался осветить тему максимально подробно, на основе собственного опыта и немного полученной извне информации от бывалых.

Что такое ОМС?

ОМС или обезличенные металлические счета — некий симбиоз банковских вкладов и инвестиций в драгоценные металлы.

Обычно доступны для покупки четыре вида металла:

- золото;

- серебро;

- платина;

- палладий.

Как это работает?

Вы вносите деньги на счет и покупаете определенное количество грамм металла на нужную сумму по курсу, установленном в банке. На руки вы ничего не получаете (слиток золота вам не светит). Только запись в банке, что у вас на счете есть столько-то грамм золота, серебра….

Но на счете, тоже не будет лежать золото. А его денежный эквивалент. Привязанный к стоимости металла. Курс золото возрастет — увеличатся деньги на вашем счете.

Каковы особенности обезличенных металлических счетов?

С точки зрения цены открытие металлического вклада (ОМС) аналогично приобретению физических драгоценных металлов в слитках. Механизм работы ОМС напоминает приобретение слитков в рассрочку. При этом на счет зачисляются не рубли, доллары или евро, а граммы серебра, золота, палладия или платины. В любой момент их можно реализовать за деньги, но в том же банке, где был открыт вклад. Есть вариант получения слитков на руки. Но при этом, согласно действующим в России законам, придется заплатить НДС 20%, рассчитываемый на основании учетных котировок Российского Центробанка на дату приобретения. Если не забирать драгметалл из хранилища, то платить налог не надо. Получается, что открывая металлический вклад, частное лицо на законных основаниях может уйти от затрат, связанных с оплатой налога на добавленную стоимость.

Металлические счета похожи на обычные банковские вклады тем, что могут быть двух видов — «срочные» или «до востребования». Единица измерения количества металла при этом — 1 грамм. В банках России доступны для открытия золотые, серебряные, платиновые и палладиевые ОМС.

В чем выгода?

Покупка золото на ОМС, это то же самое, если бы вы купили мясо, с надеждой, что скоро ценник возрастет. И вы сможете продать его с выгодой. Заработав на разнице.

Преимущества перед мясом в том, что золото со временем «не протухнет». И держать его можно много лет или десятилетий.

С таким же успехом можно вложиться в нефть, зерно, какао и прочие товарные активы (кирпич, алмазы, сахар). )))

А если серьезно, то инвестиции в золото преследуют одну из следующих целей:

- антикризисный план — во время кризиса, есть вероятность резкого роста золота;

- защита от инфляции;

- способ сохранения сбережений при девальвации национальной валюты;

- страховка от войн и других глобальных потрясений;

- краткосрочные спекуляции;

- долгосрочные вложения;

- в составе инвестиционного портфеля.

Инвестируя в золото (как и в другие металлы) с надеждой на будущий рост, нужно понимать, что курс не всегда растет. Бывают и периоды падения или хотя бы простого топтания на месте. Причем весьма продолжительные. Даже не год-два, а десятилетия!!!

Поэтому не факт, что вы сможете заработать. Есть и вероятность получить убытки. Даже обычный «не рост» золота — приводит к постоянным потерями покупательной способности на уровень инфляции.

Более подробно про рост и падение на различных периодах можно ознакомиться в статье «Инвестиции в золото«.

Стратегии ведения ОМС

Различают как минимум два подхода ведения ОМС: консервативный подход инвестора и современный подход спекулянта.

Инвестиционная стратегия наиболее простая: открывается срочный ОМС и инвестор спокойно выжидает окончания, оговоренного договором срока, после чего получает или не получает доход по курсовой разнице и в любом случае получает процентный доход. Оговоренный срок вклада отчасти избавляет инвестора от переживаний, связанных с естественным желанием воспользоваться сложившейся благополучной ситуацией на рынке драгметаллов и совершить прибыльную сделку. Но может получиться так, что в срок истечения договора по срочному ОМС цены на рынке изменяться в неблагоприятную сторону, что может принести инвестору серьезные убытки, а процентный доход может и даже не покрыть.

Спекулятивная стратегия ведения обезличенного металлического счета подразумевает открытие счета до востребования и совершать сделки по купле-продаже обезличенного металла в подходящие краткосрочные моменты снижения или повышения цены на металл. Данная стратегия имеет смысл, если инвестору удается получить доход выше чем по обычному депозиту в этом же банке. Этот подход может оказаться наиболее прибыльным, но его использование требует определенных навыков оценки и прогнозирования.

Как открыть металлический счет

Есть два варианта.

Классический. Идем ножками в банк. Заключаем договор на открытие ОМС. Дальше вносим деньги на счет и покупаем нужное количество металла. Процедуру покупки можно осуществлять через кассу банка. Либо через интернет-банк.

Совет 1. Лучше приобретать и продавать металл через личный кабинет. Там курс немного более выгодный для клиента.

Онлайн-открытие. Через личный кабинет. Если вы уже являетесь клиентом банка. Но такая возможность есть не у всех банков. Обычно все равно придется прийти лично в кредитное учреждение и заключить договор на открытие и обслуживание ОМС.

На каждый вид металла заключается отдельный договор на открытие.

Совет 2. Если вы нацелены только на покупку золото, а другие металлы вам не интересны, лучше все равно сразу открыть 4 счета. Возможно в будущем захочется инвестировать в серебро, платину и палладий. Счета открываются бесплатно. И никакой платы за обслуживание нет.

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

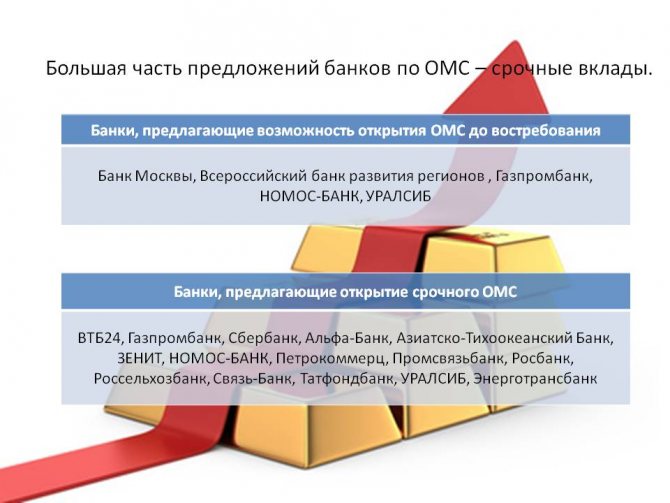

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

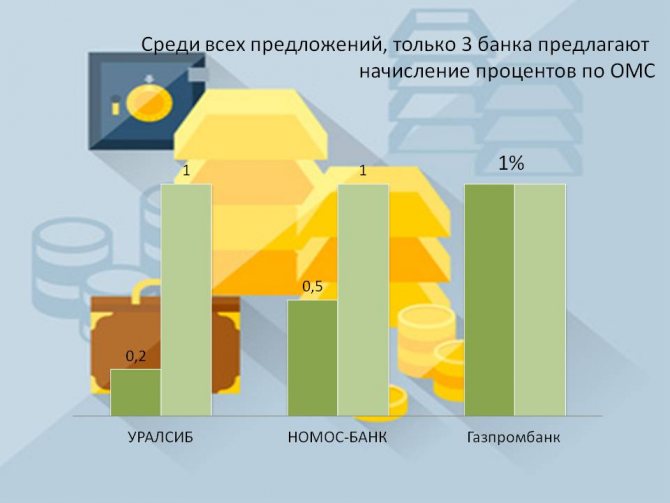

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

27.01.2014

Расходы при покупке ОМС

Какие издержки несут владельцы счетов ОМС?

Счет открывается бесплатно. Обслуживание стоит ноль рублей ноль-ноль копеек. Операции по покупке-продаже идут по курсу банка.

По факту дополнительных расходов нет. Но есть так называемые скрытые платежи.

Банки же не за спасибо разрешают открывать счета. С каждой операции они имеют с нас небольшую копеечку (хотя в некоторых банках и большую).

Устанавливая цены на покупку и продажу, банк ориентируется на курс ЦБ или биржевые котировки на валютном рынке. Накидывая «свой интерес» в виде чуть большей цены.

Вот именно эти расходы и несут владельцы ОМС.

Условно, официальный курс золота — 1 000 рублей. Банк продаст его вам за 1 050. А выкупить обратно уже за 950.

Получаем разницу между покупкой и продажей в 100 рублей. Это называется спред. Именно на спреде банки и зарабатывают свою маржу.

Дополнительно банк может зарабатывать, используя привлеченные на металлические счета деньги клиентов. Поэтому для него это вдвойне выгодно.

Очень напоминает обменник валюты по продаже долларов и евро. Смысл бизнеса аналогичный. Продать клиентам подороже, купить подешевле. Разницу положить в карман.

Положительный момент заключается в том, что это разовые издержки и заплатить вам их придется только дважды. При покупке и продаже.

Естественно, желательно выбрать банк, с минимальным уровнем спреда.

Как устанавливаются цены на ОМС

Каждый банк сам устанавливает котировки обезличенных металлических счетов, исходя из коэффициента жадности динамики спроса и предложения. При выставлении цен они исходят из данных Центробанка – также, как и при валютных операциях.

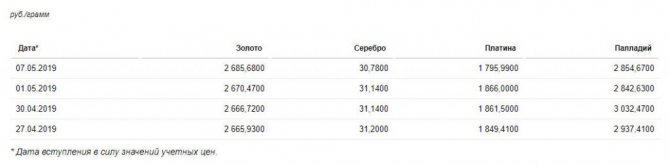

Сам Центробанк тоже не берет цены с потолка. Стоимость драгметалла определяет Лондонская биржа каждое утро по итогам торгов. Измеряется она в долларах за тройскую унцию. Одна тройская унция – это 31,1 грамм. Исторически так сложилось, что именно унции используются ювелирами для измерений веса драгоценных металлов.

Центробанк берет цену золота в долларах, определенную Лондонской биржей, затем делит ее на 31,1 и переводит в рубли по актуальному курсу. Так и образуется рублевая цена за 1 грамм металла.

Посмотреть актуальный курс можно здесь: https://www.cbr.ru/hd_base/metall/metall_base_new.

Затем уже каждый банк, опираясь на цену ЦБ РФ, выставляет свои котировки. Вот, к примеру, курс ОМС в Сбербанке на ту же дату (6 мая 2021 года).

А вот еще интересная статья: Куда вложить миллион рублей: обзор вариантов

Также учтите, что банк назначает спрэд – разницу между ценой покупки и продажи. Чем больше спрэд, тем менее выгодна сделка и тем дольше придется ждать, пока цена повысится. Поэтому лучше сравнить предложения в нескольких банковских организация и открыть ОМС там, где спрэд меньше всего.

Спреды банков

Уровень спреда в различных банках может отличаться. Буквально в разы.

Составил текущие предложения нескольких банков. Чтобы вы могли оценить разброс котировок. На примере золота.

Красным и зеленым — худшие и лучшие предложения соответственно.

Курс ЦБ на золото на момент составления таблицы — 2604 рубля за грамм.

Все наценки в таблице указаны относительно официального курса ЦБ.

Самый главный банк страны — Сбербанк оказался самым жадным невыгодным для открытия металлических счетов. Кто бы сомневался.)))

Хотите открыть ОМС? Держите чеклист:

- Проверьте надежность банка, в котором открываете ОМС. Помните, металлический счет не страхуется АСВ.

- Подумайте, готовы ли инвестировать на несколько лет вперед. Иначе оно того не стоит. Металлы — это надолго.

- Спросите у операциониста, платит ли банк за вас НДФЛ. Обычно банки платят, но лучше уточните заранее.

- Еще раз подумайте, готовы ли вы инвестировать в актив, цена на который может так скакать? Взгляните еще раз на графики выше.

- #Начинающим

Статья была полезна?

Спасибо за ответ!

В каком банке лучше открыть счет

Казалось бы, проще простого. Выбрать банк, с самым выгодным курсом или спредом. На самом деле — это только второй пункт, при выборе «правильных ОМС».

На первое место выходит — надежность банка. Нужны кредитные учреждения с максимальным рейтингом надежности. И только потом смотрим котировки.

Информация к размышлению.

Банки с максимальным рейтингом надежности ААА, АА, А — имеют вероятность банкротства в течение года сотые доли процента. На горизонте в 10 лет — этот показатель увеличивается максимум до 0,5 — 1,5%.

Рейтинг BB+, BB, BB- дает риски дефолта банка в течение года 1-3%. На 5-ти летнем периоде до 6-10%. На десятилетии — 10-20%.

То есть, в течение десяти лет каждый пятый банк не сможет рассчитаться по своим обязательствам.

Чем это грозит владельцам обезличенных металлических счетов? Информация-ответ в следующем абзаце.

Преимущества и недостатки

Каждому вкладчику перед заключением договора с банком, следует проанализировать преимущества и недостатки обезличенных металлических счетов, что позволит им принять правильное решение.

К преимуществам ОМС можно отнести:

- Небольшой пакет документов для оформления.

- Надежность, так как колебания курсов драгметаллов не так существенны, как стоимость валюты.

- Выгода приобретения обезличенного металла — нет необходимости платить НДС.

Среди недостатков можно выделить:

- Отсутствие системы страхования вкладов в обезличенный металл.

- Для того чтобы получить доход необходимо регулярно следить за изменением курса.

- Вложив деньги на небольшой срок, вкладчик рискует понести убытки.

Застрахованы ли ОМС

Быстрый ответ — нет.

При возникновении проблем у банка, будь то банкротство или отзыв лицензии, владелец ОМС остается один на один со своими проблемами. И получит ли он обратно свои деньги — большой вопрос.

Даже обычные владельцы депозитов, имеющие защиту страхования вкладов, сталкиваются с определенными трудностями по возврату вложенных средств.

Что же говорить про какие-то ОМС. В большинстве случаев с ними можно будет попрощаться. Особенно если речь о малых суммах. Овчинка выделки не стоит. Потери времени и нервов по возврату. Да еще и положительный результат не гарантирован.

Для хранения денег на ОМС, лучше выбирать только крупнейшие надежные банки.

Хотя в последнее время это тоже не гарантирует возникновения негативных последствий у банка в будущем.

Но по крайней мере, вероятность «черной полосы» у них намного ниже, чем у всяких мелких банков типа «рога и копыта».

А что со страховкой и налогами

- Металлические счета не застрахованы АСВ

- Владели металлом менее 3 лет — надо платить НДФЛ

- Продали на сумму более 250 000 ₽ — надо платить НДФЛ

В итоге все приводит к тому, что ОМС есть смысл открывать на несколько лет.

Следите за руками. С одной стороны, металлические счета не застрахованы АСВ. Следовательно, чтобы не потерять деньги из-за банкротства, открывать ОМС стоит в крупном банке. Но если открывать счет в крупном банке, то металл придется покупать по менее выгодному курсу. И чтобы отбить эту разницу цен, держать ОМС придется несколько лет.

Когда лучше покупать или продавать металлы

Время покупки имеет значение. Здесь речь идет не о ситуации на рынке — будет дорожать, нужно срочно брать. Или курс на бирже падает — скидываем все.

Вы решили просто прикупить себе грамм 100 золота на долгосрок. За курсом вы не следите. Ситуацией на мировых рынках не владеете.

Банк, где будете брать золото выбран. Осталось только совершить сделку.

Старайтесь покупать-продавать металлы только в рабочее время. Избегая сделок в выходные и праздничные дни. Исключаем ночное и позднее вечернее время

Почему?

Курс золота постоянно меняется. Гуляет в пределах определенного диапазона. Плюс-минус 1-3%. Иногда могут случаться резкие скачки за короткое время.

В рабочее время, банк может отслеживать ситуацию на рынке. И вовремя корректировать свои внутренние курсы.

Уходя на праздники — контроль практически теряется. И дабы обезопасить себя (и собственные деньги), банк устанавливать на этот период курс «с запасом» (расширяя спред). На случай возникновения неприятных для себя ситуаций.

В нерабочее время курс практически всегда менее выгоден для совершение операций, по сравнению с обычными рабочими часами в будни.

Металл или валюта?

Динамика цен золота выступает в роли важного экономического показателя, который в определенной мере позволяет оценить склонность инвесторов к рискам. В периоды экономической нестабильности инвесторы прибегают к инвестиционным инструментам, позволяющим в первую очередь обезопасить активы от обесценивания. Если же назревает экономический рост, ситуация меняется в обратную сторону: инвесторы переключаются к вопросу о повышения доходности, а цена на золото начинает падать.

В сентябре 2011 года на фоне опасения инвесторов дефолта в США и долговых проблем Еврозоны цена на золото побила рекорды прошлых лет, установив новый мировой рекорд цены золота, превышающий $1900 за тройскую унцию.

Статистика по операциям с ОМС подтверждает скачкообразный спрос на этот инструмент с акцентами в периоды нестабильных финансовых ситуаций. При рассмотрении обезличенных счетов как инвестиционного инструмента на рынке драгоценных металлов следует понимать, что такого рода инвестиции рассчитаны как минимум на среднесрочную перспективу. На малом промежутке времени (до одного года) колебания курсов драгметаллов могут не принести достойного дохода по ОМС, а иногда даже принести убыток инвестору. Но на длительном промежутке времени и с учетом более выгодных условий налогообложения, доходность обезличенного металлического счета однозначно обходит депозит.

В таблице ниже представлены данные о доходности инвестиций в драгметаллы и валюту за последние 5 лет (с 2008 г. по 2013 г.) по данным ЦБРФ.

| Объект инвестирования | Ед. измерения | январь 2008г. | январь 2013г. | Доходность годовых, % |

| Золото | руб. за 1 грамм | 723,3 | 1609,67 | 25% |

| Серебро | руб. за 1 грамм | 12,92 | 29,92 | 26% |

| Платина | руб. за 1 грамм | 1227,26 | 1620,21 | 6% |

| Палладий | руб. за 1 грамм | 282,43 | 717,35 | 31% |

| Доллар США | руб. за 1$ | 24,47 | 30,15 | 5% |

| Евро | руб. за 1 € | 36,13 | 40,54 | 2% |

Налогообложение ОМС

Для чего в основном покупают ОМС?

Причины две: заработать или защитить свои сбережения от инфляции, валютных скачков или дефляции рубля.

И когда наступает пора продавать активы — образуется прибыль (если курс вырос).

А государство облагает всех граждан налогом на доходы физических лиц. По ставке 13%.

Но здесь есть небольшое отличие, от налогообложения ценных бумаг.

Если, например купить акций на 1 000 000 рублей. А потом продать за 1,5 миллиона, налогом будет облагаться разница между покупкой и продажей. То есть, ваша чистая прибыль в 500 тысяч.

Если провернуть такой фокус с ОМС, то по идее, налог должен платиться с полной суммы продажи. С 1,5 миллионов рублей.

Почему так происходит?

В налоговом кодексе по классификации, обезличенные металлические счета приравниваются к имуществу.

Уже несколько лет идут разговоры о планах приравнять ОМС к ценным бумагам, но пока схема такая.

Для владельцев ОМС есть ряд налоговых льгот.

Амнистия. При сроке владения металлом (отчет идет с момента покупки, а не открытия счета) более 3 лет — идет освобождение от уплаты налога.

Налоговый вычет. Владельцы счетов имеют право на имущественный вычет в размере 250 тысяч рублей. По простому, это значит, что если сумма продажи менее 250 тысяч в год, можете себя поздравить — вы сэкономили на налогах. Если больше четверти миллиона, с суммы превышения нужно заплатить 13%.

Налог на прибыль. Чтобы не платить 13% в виде налогов с суммы продажи, можно предоставить в налоговую, подтверждающие документы о сумме понесенных расходов на покупку металла. Условно, купили золото на 300 тысяч, через год продали на 400. Чистая прибыль 100 000 рублей. Налог составит 13 тысяч. Вместо 52 000 (13% от 400 тысяч).

Налогоплательщик, при владении металлом менее 3-х лет, имеет право воспользоваться только одной льготой на свое усмотрение.

Разберем на примере.

Инвестор продал золото на ОМС на сумму в 350 тысяч рублей. Срок владения менее 3-х лет.

Ему нужно заплатить НДФЛ. Каким из двух вариантов воспользоваться?

- Имущественный вычет. На 250 тысяч можно получить льготу. И с остатка в 100 тысяч заплатить налог 13%. В деньгах это будет 13 рублей.

- Налог на чистую прибыль. Здесь нужно знать понесенные расходы на покупку металла. Пусть будут 300 тысяч. В таком случае, чистая прибыль или налогооблагаемая база — 50 тысяч. Налог составит 6,5 тысяч рублей.

Итог: Инвестору выгоднее будет воспользоваться вторым видом вычета — налог на чистую прибыль.

Если бы затраты по покупку золота составили бы не 300 тысяч, а например 200 000, то чистая прибыль возросла до 150 тысяч (налог составил бы 19,5 тысячи).

В таком случае выгоднее выбрать имущественный вычет. И заплатить налоги со 100 000 рублей (сумма продажи 350 тысяч — минус имущественный вычет 250 тысяч). Или 13 000 рублей.

Даже имея налоговую льготу в 250 тысяч — это не значит, что можно продать металл на эквивалентную или меньшую сумму, получить денежку и спать спокойно.

По закону, физическое лицо обязано по истечению года задекларировать свои доходы (если с них не были удержаны налоги автоматически, как например на работе по найму, когда работодатель сам удерживает и перечисляет в бюджет весь оброк). И подтвердить право на получение вычета.

Многие пишут, что не подавали никакие декларации. И все «прокатило». Но бывают случаи (и с каждым годом их все больше и больше), когда приходит «письмо счастья» из налоговой. Дать пояснение по полученному незадекларированному доходу.

Чем это грозит? Штрафы, пени, плюс разбирательства с налоговой, вплоть до суда.

Доходность вкладов в металлы

Итак, в какие же банковские инструменты выгоднее вложить средства: в депозит или ОМС? Вот главный вопрос, который интересует вкладчиков, ведь именно доходность является основным показателем, характеризующим вложение денежных средств.

Сравним доходность ОМС и депозита, используя данные примера, рассмотренного выше.

Вкладчик, вложив 150 000 рублей в ОМС (золото) в 2008 году, в 2011 году получил прибыль в размере 79 847,80 рублей.

При этом, открыв не ОМС, а депозит со средней ставкой 7%, он получил сумму в размере 34 903,61 рублей, что вдвое меньше, чем ОМС.

Соответственно, при выборе типа счета, следует тщательно проанализировать условия предоставления услуг и ориентироваться на динамику цен на драгоценные металлы.

Как свести налоги к минимуму?

Продавать на сумму не более 250 тысяч в год. Причем, если у вас открыто несколько ОМС в разных банках, сумма всех продаж сальдируется. Как вариант, открывать ОМС на членов семьи. Один человек — 1 льгота на 250 тысяч в год.

Держать счета нетронутыми 3 года. Если в планах постоянная закупка драгметаллов на счет — открываем каждый год новый ОМС в другом банке. Соответственно, продаем в той же последовательности. Чтобы в будущем при необходимости «скидывать» отлежавший 3 года металл, без налоговых последствий.

Как вариант, можно держать все ОМС в одном месте. Но … в таком случае придется учитывать их по правилам складского или бухгалтерского учета (фифо-лифо) и предоставлять в налоговую подтверждающие документы о дате и суммах покупке по каждой операции. Чтобы избежать налогообложения.

Как складывается доходность

Обезличенные металлические счета делятся на два вида, что определяет исчисление доходности по состоянию остатков драгметалла на счете:

- ОМС «до востребования» — доход складывается исходя из изменения цены на металл без начисления процентного дохода. Инвестор может совершать операции по счету или закрыть счет в любое время по своему усмотрению. Выросла цена интересующего драгметалла — получили прибыль, упала — убыток.

- «срочные» ОМС — доход от возможного роста цен на драгметалл с начислением процентного дохода в граммах с размещением на заранее определенный срок. Иногда банк начисляет процент в рублевом эквиваленте на текущий рублевый счет. Естественно, при расторжении договора (закрытии ОМС) раньше установленного срока инвестор лишается процентов. Срок по «золотому вкладу», как правило, от 1 месяца до года, но иногда и до двух лет. Максимальный процент для ОМС в золоте около 5% годовых, но в большинстве случаев банк предложит 1,5-2% за срок от 6 месяцев, а на короткие сроки (30 — 90 дней) — 0,5-1,5%. Чтобы открыть срочный металлический счет в золоте, потребуется единовременно приобрести порядка 50-100 грамм металла, что уже приличная сумма. Чем больше взнос и длиннее срок обязательного хранения, тем больше процент предложит банк.

Советуем почитать: В каком банке открыть ОМС?

Стоит ли открывать срочный ОМС?

Однозначно ответить на этот вопрос нельзя. С одной стороны, процент по таким счетам весьма не велик и не покроет потери при снижении стоимости драгметалла. С другой стороны, сделав выбор в пользу срочного ОМС, инвестор ничего не теряет: счет можно закрыть в любое время с потерей начисляемых процентов, что по сути сводит его к ОМС до востребования. Некоторые банки при закрытии обезличенного счета раньше срока выплачивают символические 0,01%.

Поэтому в определенные ситуации можно поступиться процентами и получить лучший результат (увеличить доход или уменьшить убытки) за счет продажи драгметалла по лучшей цене в сложившейся ситуации. При благоприятном исходе (рост котировок металла) проценты тоже не будут лишними.

В каком банке открыть срочный омс? Далеко не в каждом банке Вам предложат открыть срочный обезличенный счет – они менее распространены в отличие от ОМС до востребования. Минимальный «взнос» для открытия таких счетов значительно выше, чем у текущих ОМС. Единичные банки готовы открыть срочный металлический вклад от 1 грамма золота, но и процент соответственно будет минимальным.

Сервис «Калькулятор доходности ОМС» Сбербанка позволяет произвести расчет доходности ОМС в различных металлах с отражением результата на графике так, если бы вы открыли ОМС в выбранный вами прошедший период на указанную сумму в рублях. ВТБ-24 имеет аналогичный сервис расчета эффективности обезличенного металлического счета на своем сайте.

Алгоритм выбора и покупки на ОМС

Как правильно выбрать выбрать банк для открытия ОМС?

Алгоритм действий:

Рейтинг банков. Учитывая, что средства на ОМС не застрахованы. Нам нужны только устойчивые кредитные учреждения с максимальным рейтингом надежности.

Смотрим спред. Среди выбранных банков, сравниваем спред. И выбираем для себя самый оптимальный банк (или несколько). Не обязательно выбирать самый минимальный. Если в первом банке курс чуть-чуть повыше и в тоже время вы являетесь клиентом этого банка, то наверное нет сильной финансовой выгоды переходить в другой.

Помним про налогообложение.

При коротких сроках вложений (менее 3-х лет) — смотрим, чтобы сумма продажи на ОМС не превышала 250 тысяч в год. В противном случае, как вариант — открыть несколько ОМС на членов семьи.

При длительных сроках более 3-х лет — каждый год открываем новый ОМС (в другом банке, либо на членов семьи). Или становимся бухгалтером. Собираем, сохраняем все данные по совершенным операциям (цена и дата покупки-продажи), чтобы в последствии доказать налоговой, что ты не осел имеешь право не платить налоги.

Плюсы и минусы ОМС

Итак, выделим основные плюсы и минусы обезличенных металлических счетов. Преимущества:

- инвестиции доступны от небольших сумм – можно купить минимум 1 грамм золота или 5 грамм серебра;

- доход фактически ничем не ограничен – только ростом курса купленного драгметалла;

- отсутствует НДС 20%, как при покупке слитка;

- ОМС не надо нигде хранить – он находится в банке;

- за обслуживание металлического счета комиссия не взимается;

- можно в любой момент купить металл по низкой цене и продать его (частично или полностью);

- есть налоговые льготы;

- можно открыть ОМС онлайн;

- при желании можно поменять бумажное золото на реальное (правда, дорого это очень).

Но отмечу и минусы обезличенных металлических счетов, которые тоже нужно учитывать:

- на ОМС не начисляются проценты;

- такие счета не подпадают под страховую программу ОМС;

- ограниченная ликвидность – вы можете продать бумажные металлы только в тот банк, где открыли счет;

- большие спрэды – иногда приходится годами ждать, чтобы цена «отработала» хотя бы спрэд;

- банк произвольно устанавливает спрэды, и иногда они ой как не справедливы;

- не во всех банках с хорошим курсом доступны операции онлайн;

- налоги иногда платить всё же придется.

Ну и самый главный минус – тут вам доход никто не гарантирует. Цена на драгметалл может как вырасти, так и упасть. Поэтому на инвестициях в ОМС можно как заработать, так и потерять деньги. К этому нужно быть готовым.

А что вы думаете об обезличенных металлических счетах как инвестиционном инструменте? Мой отзыв: заработать можно, но надо знать как и следует готовиться к долгосрочным вложениям. Не на неделю, а на месяцы и годы. Может быть, выгоднее инвестировать в ETF на золото или в акции золотодобывающих компаний? Как вы думаете? Удачи, и да пребудет с вами золото!

Оцените статью

[Общее число голосов: 2 Средняя оценка: 5]

Виды

Разница в обезличенных металлических счетах — оговоренный срок хранения сбережений. Для нас как для инвесторов выбор зависит от целей открытия счета.

Срочные, или депозитные

Что это такое? Обычный срочный вклад, открытый до определенной даты, по которому вкладчику начисляются проценты (ставка оговаривается заранее), но не в долларах или рублях, а в обезличенных граммах металла, в котором открыт счет. Довольно редкая на сегодня разновидность ОМС.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

Выгода вкладчика формируется из начисленных процентов с учетом роста курса металла в мире. Вариант подходит тем, кто хочет в первую очередь сберечь средства и планирует вложить их на долгий срок (статистически доходными становятся металлические счета, открытые на срок 3–5 лет и более).

Текущие, или до востребования

Текущий обезличенный счет стоит открывать тем, кто планирует выиграть на разнице курсов. Проценты по обезличенному металлическому счету, открытому до востребования, не начисляются, но вкладчик может самостоятельно оперировать средствами — пополнять счет и производить списания с него в любой момент.

Мнение эксперта

Владимир Сильченко

Частный инвестор и эксперт по фондовым рынкам

Задать вопрос

Текущий металлический счет выбирают люди, верящие в долгосрочную перспективу роста стоимости драгметаллов, либо интересующиеся спекуляцией, «игрой на котировках». Сможете ли вы получить с него доход и какой именно — невозможно предсказать. Для управления таким счетом не требуется постоянно следить за котировками.

Как обналичить ОМС

Вывести средства с обезличенного счета можно можно только деньгами. Во многих банках (например, Сбербанке) для этого достаточно нескольких кликов мышкой.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопрос

В интернете ходит миф: якобы можно вывести средства в металлической форме (слитками). На практике ни разу с таким не сталкивалась.

Оно и понятно, банку это не выгодно, потому что дешевизна ОМС складывается из:

- отсутствия расходов по транспортировке, хранению и обслуживанию физического золота;

- отсутствие необходимости платить НДС.

Какие металлы можно купить на ОМС

Обезличенный счет открывается в одном из 4 инвестиционных металлов. Вот статичтика доходности за пятилетний период:

- палладий — 1 место — 31 % годовых;

- серебро — 2 место — 26 % годовых;

- золото — 3 место — 25 % годовых;

- платина — 4 место — 6 % годовых.

Золото

В России популярно золото. Это связано не только с его стабильным положением на рынке, но и с традициями, которые некоторые называют предрассудками. Золото кажется людям самым ценным, самым дорогим активом, даже когда котировки платины взлетают выше.

Золото — хороший вариант для открытия обезличенного металлического счета, но другие металлы также достойны внимания. К тому же рост золота стабилен, поэтому оно не слишком подходит для спекуляций.

Серебро

Многие эксперты считают, что серебро как участник рынка драгметаллов недооценено и, в частности, поэтому так дешево. Есть прогнозы, что в ближайшие годы оно существенно подорожает. Оправдаются они или нет, мы узнаем лишь по прошествии этих лет.

Платина

Для платины характерен рост стоимости в периоды, когда падает спрос на золото. Платина — дорогой в производстве металл. Основной поставщик платины на мировой рынок драгметаллов — ЮАР, поэтому положение платины зависит от политической и экономической ситуации в Африке. Например, в 2014 году уровень добычи металла упал из-за забастовок шахтеров, что отразилось на стоимости.

Платина — существенно более редкий металл, чем золото. Ее запасы ограничены, что может привести к кризису добывающих компаний в будущем.

Палладий

Лидер рейтинга пятилетки — палладий. В отличие от золота и серебра, которые служат в основном ювелирным и инвестиционным целям, палладий широко используется в промышленности, в частности, машиностроении. Спрос на него стабилен и зависит от более постоянных вещей, чем тенденции и капризы рынка. Добыча палладия трудоемка и дорога, хотя его запасы в мире больше запасов золота.